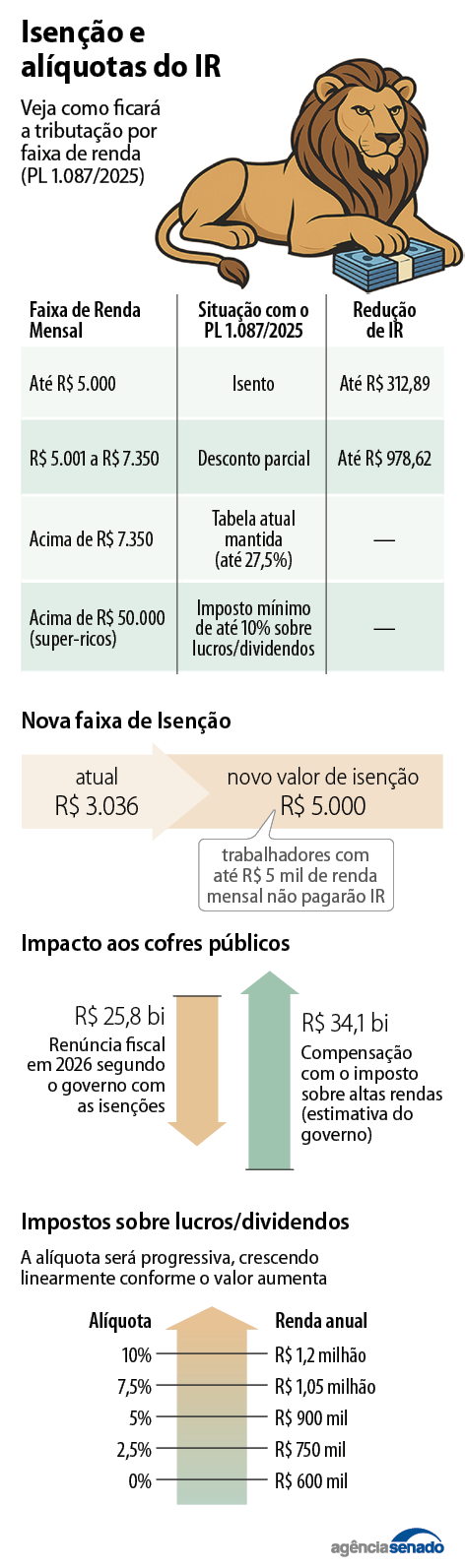

O Projeto de Lei (PL) 1.087/2025, aprovado pela Câmara dos Deputados e encaminhado ao Senado Federal, prevê a isenção do Imposto de Renda (IR) para pessoas físicas com rendimentos mensais de até R$ 5 mil, além de ampliar a tributação sobre altas rendas. A proposta, enviada pelo Poder Executivo, tem como objetivo reduzir desigualdades sociais, melhorar a distribuição de renda e tornar a economia mais eficiente e competitiva.

Pelo texto, a partir de janeiro de 2026, será criado um redutor do imposto que, na prática, garante isenção total para quem ganha até R$ 5 mil por mês e redução parcial para rendimentos entre R$ 5.000,01 e R$ 7.350. Acima desse valor, não haverá desconto. Atualmente, a faixa de isenção do IR alcança apenas quem recebe até R$ 3.076, equivalente a dois salários mínimos.

Segundo estimativas, a medida representa uma renúncia fiscal de R$ 25,4 bilhões, cerca

A proposta também traz mudanças para o Imposto de Renda anual. A partir de 2027, com base no ano-calendário de 2026, ficará isento do IRPF anual quem tiver rendimentos tributáveis de até R$ 60 mil por ano. Já quem receber entre R$ 60.000,01 e R$ 88.200 terá uma redução progressiva, que diminui conforme a renda aumenta.

Para as altas rendas, o projeto estabelece uma alíquota mínima de IR para quem ganha a partir de R$ 600 mil por ano, com progressão que chega a 10% para rendimentos acima de R$ 1,2 milhão anuais, incluindo lucros e dividendos. Por exemplo, um contribuinte com renda anual de R$ 900 mil pagará uma alíquota efetiva de 5%, equivalente a R$ 45 mil.

O texto considera praticamente todos os rendimentos recebidos no ano, inclusive os isentos ou tributados de forma exclusiva, mas permite a dedução de rendas específicas, como poupança, alguns títulos financeiros, indenizações, heranças, rendimentos rurais isentos e lucros distribuídos referentes a resultados apurados até 2025, desde que aprovados até 31 de dezembro daquele ano.

Outro ponto central é o abatimento: o contribuinte só pagará o imposto mínimo se o valor já recolhido for inferior ao piso calculado. Caso contrário, nada será devido. O projeto também cria um mecanismo de segurança (redutor) para evitar dupla tributação sobre lucros, garantindo que a soma do imposto pago pela empresa e pelo sócio não ultrapasse um teto máximo.

A partir de 2026, lucros e dividendos acima de R$ 50 mil por mês pagos a uma mesma pessoa física passarão a ter tributação de 10%, exceto aqueles aprovados até o fim de 2025. Ficam fora dessa regra investimentos tradicionalmente isentos, como LCI, LCA, CRI, CRA, debêntures incentivadas e fundos ligados à infraestrutura.

O projeto também prevê a tributação de lucros e dividendos enviados ao exterior, com alíquota de 10%, excetuando-se governos estrangeiros com reciprocidade, fundos soberanos e entidades previdenciárias internacionais.

Por fim, estados, municípios e o Distrito Federal serão compensados por eventuais perdas de arrecadação por meio dos Fundos de Participação, e o Executivo terá prazo de um ano para enviar ao Congresso uma proposta de atualização permanente da tabela do Imposto de Renda.

Fonte: Agência Senado